높은 물가는 소비자와 기업 모두 어렵게 만들지만, 일부 회사는 이러한 역풍을 헤쳐나갈 수 있습니다.

인플레이션은 사람들이 익숙했던 것보다 여전히 높으며 작년 물가 급등의 영향은 사라지지 않았습니다. 9월 소비자물가는 3.7%, 평균 물가는 2년 전보다 12.2% 상승했습니다.

하지만 투자자들이 물가 상승에 대처하고 이를 앞지르기 위해 할 수 있는 조치가 있습니다. 현재 배당률이 낮더라도 좋은 배당주를 구매하는 것이 도움이 될 수 있습니다.

1. 머크 앤 코(MRK)

현재 주가 기준으로 2.9%에 조금 못 미치는 배당률은, 나쁘지 않지만 그다지 흥미롭지는 않습니다. 하지만 큰 그림에서 생각해 볼 때, 시세 차익을 얻을 수 있는 큰 잠재력이 있습니다. 또한 머크가 얼마나 지속적으로 배당을 늘렸는지 잊으면 안 됩니다.

머크는 세계 최고의 제약사 중 하나이며, 당뇨 치료제 자누비아, HPV 백신 가다실, MMRV 백신 프로쿼드 등을 보유하고 있으며 가장 효자 상품은 항암제인 키트루다로, 매출의 1/3 이상을 차지합니다.

제약 산업 연구기관인 이벨류에이트파마는 키트루다의 연간 매출이 지난해 매출 28조 원에서 2030년에는 매출 41조 원에 이를 것으로 추산합니다.

연구&개발 파이프라인도 상당히 유망해 보입니다. 머크는 최근 프로메테우스 바이오사이언스를 인수하여 자가면역 질환 치료제를 인수했으며, 2021년 엑셀러론 파마를 인수하여 소타터셉트(폐동맥 고혈압 치료제)를 포트폴리오에 추가했습니다.

2. 코카콜라(KO)

코카콜라를 모르면 간첩입니다. 코카콜라는 세계 최대의 음료업체 중 하나이며, 청량음료(무알코올) 분야에서는 가장 큰 기업입니다. 하지만 단순히 탄산음료만 판매하는 것은 아니며, 미닛메이드 주스, 다사니 생수, 골드피트 차 등 다양한 브랜드를 보유하고 있습니다. 물론 효자는 탄산음료입니다.

당신이 알아야 할 것은, 코카콜라가 당신이 생각하는 회사가 아닐 수도 있다는 것입니다. 소비자로서 당신은 알 수 없지만(혹은 무관심하지만) 코카콜라는 음료를 병에 담지 않았을 것입니다. 아마 맛과 브랜드에 대한 로열티를 지불한 병입업체(보틀러, LG생활건강이 예시)가 음료를 병에 담았을 것입니다. 이전에 코카콜라는 직접 음료를 병에 담았지만, 지난 몇 년간 병입 사업보다는 라이선스 사업에 집중했습니다.

결과는 어땠을까요? 매출액은 감소했지만 순이익은 증가했습니다. 로열티 및 라이선스가 음료를 병에 담거나 포장하는 것보다 더 높은 마진을 남겼습니다.

이러한 전략적 변화는 특히 2021년 이후 선견지명이 있었던 것으로 드러났습니다. 물가 상승으로 타격을 입은 것은 병입 업체들이었습니다. 로열티 및 라이선스에는 운영 및 투입 비용이 없기 때문입니다.

이는 배당을 중요시하는 투자자에게도 좋은 소식입니다. 코카콜라는 다른 회사만큼 물가 상승의 고통을 느끼지 않기 때문에 배당이 유지될 확률이 높습니다. 소비자들이 음료를 계속 마시는 한, 병입 업체는 코카콜라에 계속해서 로열티를 지불할 것입니다. 비록 그들의 마진율이 낮아지더라도 말입니다.

현재 주가에서 코카콜라의 배당률은 3.4%입니다.

3. 아메리칸 타워(AMT)

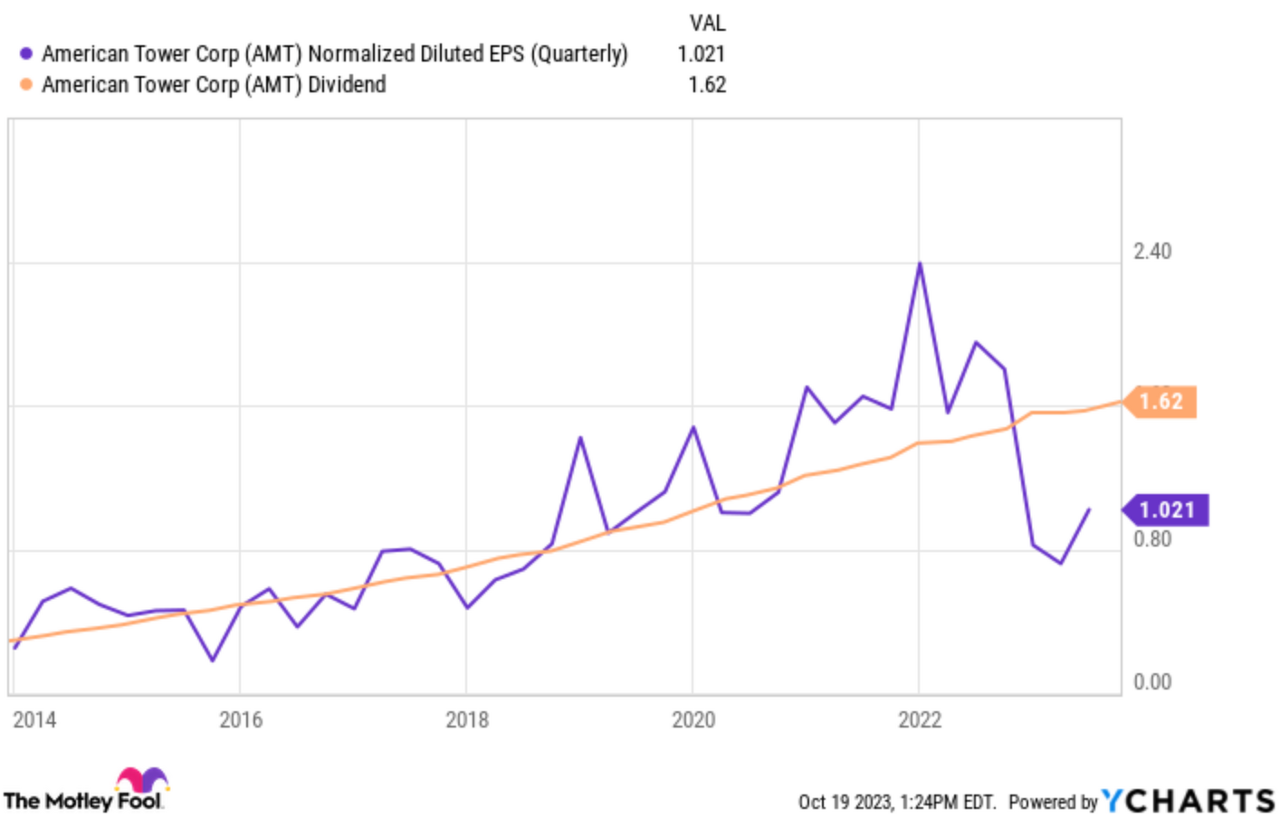

인플레이션이 걱정되는 배당 투자자들은 3.9%의 배당률을 보이는 아메리칸 타워에 대해 살펴보고 싶을 수도 있습니다. 이 회사에 잘 모르신다면, 아메리칸 타워는 전 세계에 23만 개의 휴대폰 기지국을 보유하고 있습니다.

아메리칸 타워는 리츠(부동산투자신탁)입니다. 이는 AT&T, 도이치텔레콤 등 통신사에 기지국을 대여해 주는 일종의 건물주입니다. 리츠는 배당 투자자에게 특히 중요합니다. 리츠는 소득의 90% 이상을 투자자에게 배당할 경우, 소득세를 납부하지 않아도 됩니다.

이 사업의 지속성은 의심의 여지가 없습니다. 전 세계 사람들은 사실상 휴대폰에 중독되어 있습니다. 스마트폰 중독에 대한 우려를 감안하더라도, 무선 통신에 대한 수요는 결코 줄어들지 않을 것입니다.

이는 아메리칸 타워의 배당금 지급에 유리한 조건입니다. 아메리칸 타워는 2012년부터 분기마다 배당금을 지급했으며, 매년 4% 정도의 배당 성장률을 보여왔고 이는 물가 상승률을 상회합니다.

원문 : 3 Safe Dividend Stocks to Beat Inflation(fool.com)

'주식' 카테고리의 다른 글

| 블룸버그도 인정한 한국인의 매운맛 (1) | 2023.12.06 |

|---|---|

| 주식의 종류 (0) | 2023.10.24 |

| '파운드리'와 '팹리스'는 무엇일까? (0) | 2023.09.10 |

| [기사]시장이 어떻든 무지성으로 투자할 만한 배당주 3가지 (1) | 2023.09.09 |

| 디즈니 2023년 3분기 실적(분기 보고서) 요약 (0) | 2023.08.10 |