1. 매출액 및 지역별 비중

2024년 2분기 매출액은 390억 달러(53조 7304억 원)로, 전년 동기 대비 22.1% 증가

가. 미국 및 캐나다 : 168억 달러 (43%)

나. 유럽 : 93억 달러 (24%)

다. 아시아-태평양 : 79억 달러 (20%)

라. 기타 : 50억 달러 (13%)

2. 부문별 매출액 및 비중

가. 패밀리 앱(페이스북, 인스타그램, 왓츠앱, 쓰레드 등) : 387억 달러 (99%)

나. 리얼리티 랩(VR) : 3억 5300만 달러 (1%)

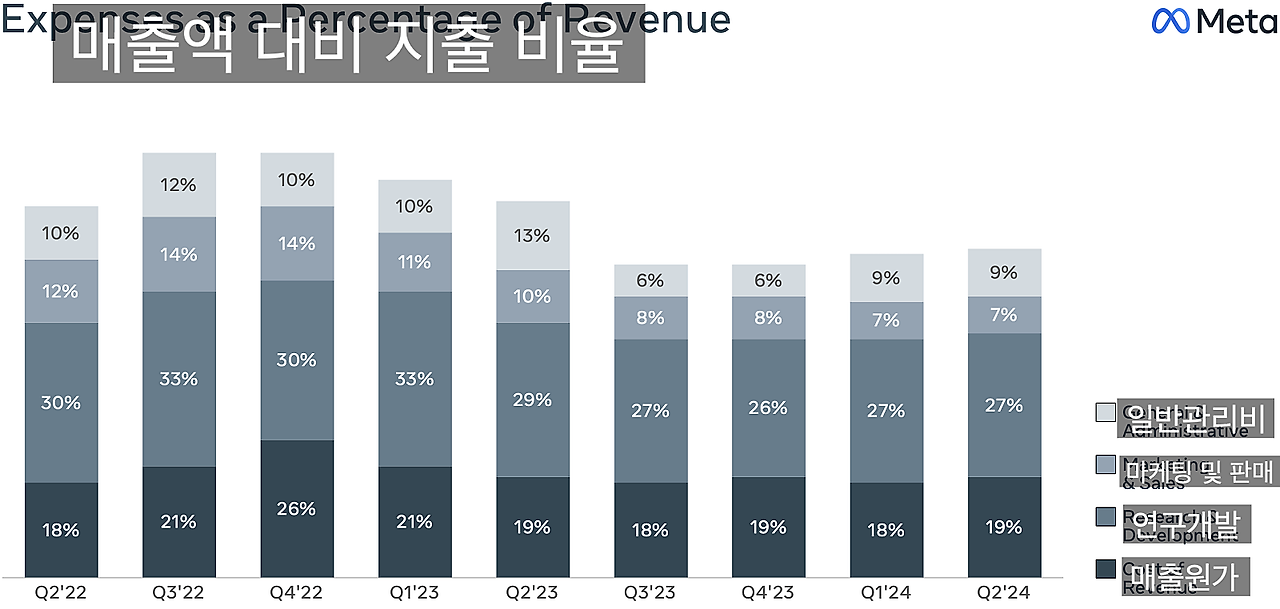

3. 지출 및 매출액 대비 비율

가. 연구개발 : 27%

다. 일반관리비 : 9%

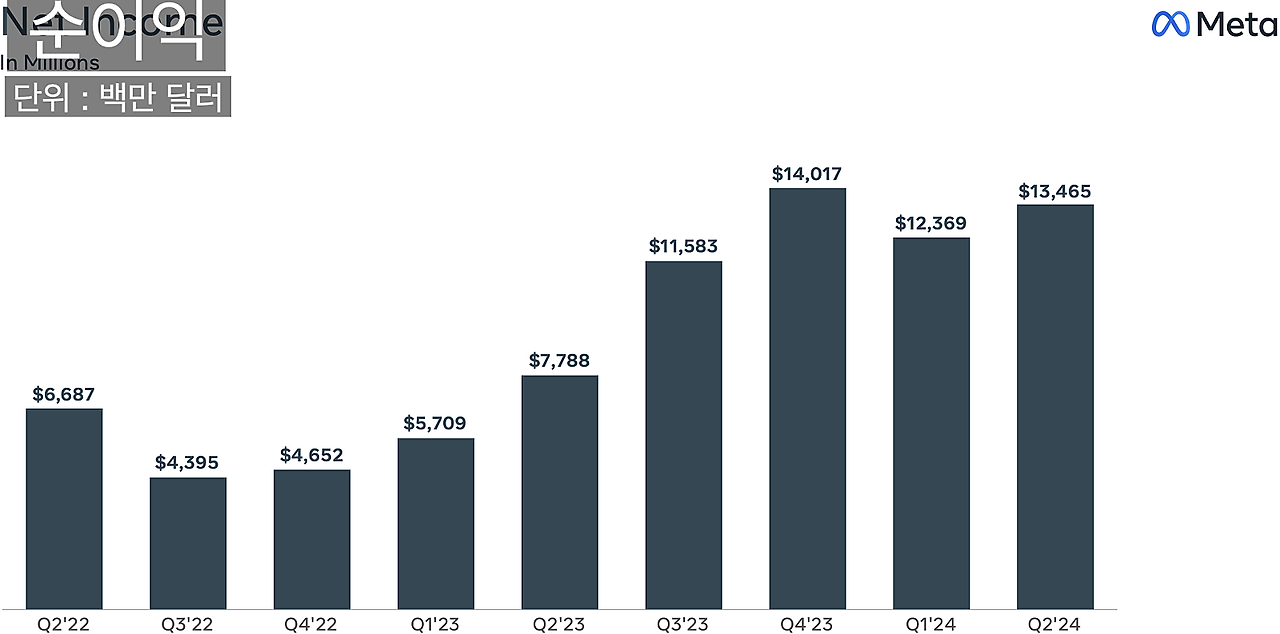

4. 순이익

2024년 2분기 순이익은 134억 6500만 달러(18조 5170억 원)으로, 전년 동기 대비 71.6% 증가

5. 자본적 지출

2024년 2분기 자본적 지출은 85억 달러(11조 6875억 원)로, 전년 동기 대비 33% 증가

6. 일일 활성 이용자 수

2024년 2분기 일일 활성 이용자 수는 32억 7천만 명으로, 전년 동기 대비 7% 증가

7. 마크 저커버그(최고경영자)

- 현재 32억 명 이상의 사람들이 매일 우리의 앱 중 하나를 사용 중인 것으로 추정함. 미국에서의 성장은 특히 주목할 만한데, 미국에서 왓츠앱의 월간 이용자 수는 1억 명 이상이며, 전 세계적으로 전년 대비 페이스북, 인스타그램, 쓰레드가 성장 중.

- 몇 년 전 18~29세의 앱 이용에 대해 집중하기 시작했고 그러한 노력이 효과가 있는 것 같음.

- 쓰레드의 월간 이용자 수가 약 2억 명에 달한다는 점도 주목할 점임.

- 페이스북과 인스타그램에 걸쳐서 인공지능의 발전은 콘텐츠 추천의 품질과 참여도를 계속 향상시키는 중.

- 우리 비전의 중요한 부분 중 하나는 단지 단일 인공지능이 아닌, 많은 사람들이 자신만의 인공지능을 생성할 수 있도록 하는 것.

- 모든 기업이 웹사이트, 소셜 미디어, 이메일 주소를 가지고 있는 것처럼 미래에는 모든 기업이 고객과 상호작용할 수 있는 인공지능 에이전트를 가질 것이라고 생각함.

- 몇 년 전 증강현실이 인공지능보다 먼저 실현될 것으로 예상했지만, 현재는 순서가 반대일 것으로 보임. 그동안 해온 리얼리티 랩에 대한 투자 덕분에 우리는 좋은 위치에 있음.

- 퀘스트3 매출은 우리의 예상을 뛰어넘고 있으며 이는 가격뿐만 아니라 시장에서 최고의 혼합현실 헤드셋이기 때문이라고 생각함. 사람들은 게임뿐만 아니라 컴퓨팅 플랫폼으로써 퀘스트의 기능을 활용하고 있으며 영상이나 웹사이트를 보며 시간을 보내는 중임.

- 9월 25일에 있을 연례 컨퍼런스를 통해 인공지능과 메타버스 작업에 대한 흥미로운 업데이트들이 많을 예정.

8. 수잔 리(최고재무관리자)

- 2분기 매출은 전년 동기 대비 22% 증가한 391억 달러.

- 2분기 영업비용은 7% 증가한 242억 달러.

- 매출원가는 리얼리티 랩 재고 및 인프라 비용의 증가로 인해 23% 증가.

- 연구개발비는 주로 더 많은 임직원 관련 지출과 인프라 비용으로 인해 13% 증가.

- 마케팅 및 판매 비용은 14% 감소.

- 일반관리비는 12% 감소.

- 2분기 마감 기준 70,800명의 임직원이 있으며 이는 1분기에 비해 2% 증가한 수치.

- 2분기 영업이익은 148억 달러, 영업이익률은 38%.

- 이번 분기 실효세율은 11%.

- 순이익은 135억 달러, 주당 순이익은 5.16달러.

- 자본적 지출은 85억 달러였으며, 주로 서버, 데이터 센터 및 네트워크 인프라에 대한 투자 때문임.

- 잉여현금흐름은 109억 달러이며 63억 달러의 자사주 매입과 13억 달러의 배당금 지급을 완료함. 581억 달러의 현금 및 유가증권과 184억의 부채로 마감함.

- 6월엔 32억 7천만 명의 사람들이 매일 최소한 우리의 앱 중 하나를 사용함.

- 2분기 패밀리 앱 매출은 387억 달러로 전년 동기 대비 22% 증가함.

- 2분기 패밀리 앱 광고 매출은 383억 달러로 전년 동기 대비 22% 증가함.

- 광고 매출의 증가에 온라인 상거래가 가장 큰 기여를 했으며, 다음으로는 게임, 엔터테인먼트 및 미디어임.

- 지역별로는 광고 매출은 기타 지역과 유럽에서 각각 33%, 26% 증가하였고, 아시아-태평양에서는 20%, 북미에서는 17% 증가함.

- 2분기 광고 노출 횟수와 광고당 평균 비용은 모두 10% 증가하였으며 주로 아시아태평양과 기타 지역에 의한 것임.

- 패밀리 앱 기타 매출은 73% 증가한 3억 8900만 달러로 주로 왓츠앱 비즈니스 플랫폼의 비즈니스 메시지 매출 증가에 의한 것임.

- 2분기 패밀리 앱 지출은 194억 달러로, 전체 지출의 약 80%를 차지.

- 패밀리 앱 영업이익은 193억 달러, 영업이익률은 50%.

- 리얼리티 랩 2분기 매출은 28% 증가한 3억 5300만 달러로 주로 퀘스트 헤드셋 판매에 의함.

- 리얼리티 랩 지출은 21% 증가한 48억 달러로 주로 임직원 관련 지출 및 리얼리티 랩 재고 비용 때문임.

- 리얼리티 랩 영업손실은 45억 달러.

- 인스타그램에서 추천 시스템을 강화함에 따라 릴스 참여가 계속해서 증가하는 중.

- 2024년 3분기 매출은 385~410억 달러로 예상함.

- 2024년 전체 지출은 960~990억으로 예상하며, 리얼리티 랩의 경우 제품 개발과 생태계 확장을 위한 투자 때문에 영업 손실이 증가할 것으로 예상.

- 2024년 전체 자본적 지출은 370~400억 달러로 예상하며, 인공지능 연구와 제품 개발 때문에 2025년 자본적 지출은 크게 증가할 것으로 예상.

- 2024년 실효세율은 10% 중반대로 예상.

'주식' 카테고리의 다른 글

| 월트 디즈니 실적 발표 정리 (0) | 2024.08.09 |

|---|---|

| 애플 실적 발표 정리(2024년 3분기) (0) | 2024.08.02 |

| 큐리그 닥터 페퍼(KDP) 실적 발표 요약&정리 (0) | 2024.07.27 |

| 코카콜라(KO) 실적 발표 요약 및 정리 (1) | 2024.07.26 |

| 알파벳(구글) 실적 발표 요약 & 정리 (1) | 2024.07.26 |